多重債務のない社会をめざして

改正貸金業法(2010年6月18日完全施行)の概要

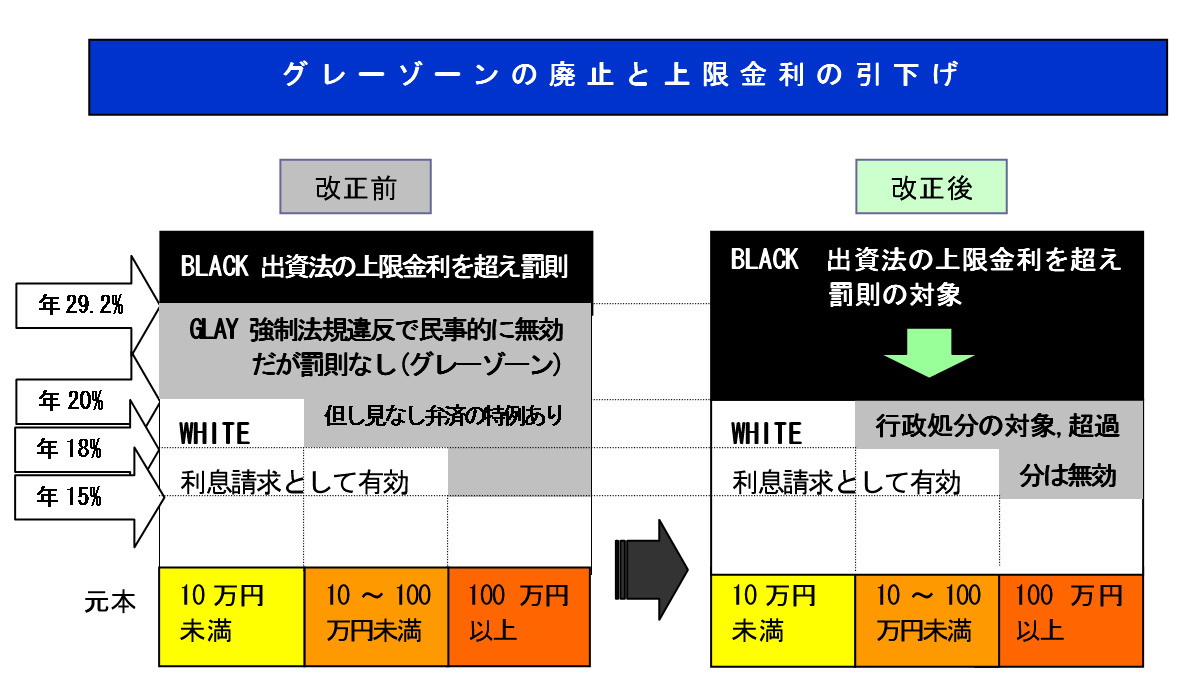

① グレーゾーンの廃止と上限金利の引き下げ

図1出資法の上限金利が利息制限法の制限金利の水準まで引き下げられた!

② 総量規制

よくある質問

- Q

- なぜ貸金業法が改正されたのですか

- A.

- 多重債務問題が社会問題となり、借金が個人の責任だけとはいえない情況になりました。このため、多重債務の防止の観点から、貸金業者からの借り過ぎ・貸し過ぎを防ぐために法律(貸金業法)が改正されたのです。

- Q.

- 総量規制ってどういうことですか

- A.

- 貸金業者からの借り過ぎ・貸し過ぎを防ぐための新しい制度です。具体的には貸金業者からの借入れの残高が「年収の3分の1」を超える場合は新規の貸付をしてはいけないという規制です。

- Q.

- 総量規制の対象となる借入れはどのような借入れですか

- A.

- 貸金業法の適用を受ける業者からの貸付です。基本的にはサラ金(消費者金融)や信販会社・クレジット会社のキャッシング等の個人向け貸付が対象です。不動産購入のための住宅ローンや自動車担保ローン、高額な医療費等は除外・例外となります。

- Q.

- クレジットで買い物した分も「年収の3分の1」以内でないといけないのですか

- A.

- いいえ。クレジット会社のカードで買い物した分は対象となりません。クレジットカードで現金を借りる場合に対象となります。

- Q.

- 年収の3分の1を超える借入れがある場合、すぐに返さないといけないのですか

- A.

- いいえ。契約通り返済すれば問題ありません。ただし、新規の借入れはできません。

- Q.

- 1社からの借入れが「年収の3分の1」以内であればいいのですか

- A.

- いいえ。数社から借りている場合はその借入れの合計が「年収の3分の1以内」であることが必要です。

- Q.

- 銀行からの借入れを合わせると「年収の3分の1」を超えてしまいます

- A.

- 銀行、信用金庫、労働金庫、信用組合などは、貸金業法の適用外ですので年収の3分の1には含まれません。

- Q.

- 借入れの残高が「年収の3分の1」を超えているかどうか、どのように調べるのですか

- A.

- 貸金業者を利用すると個人の信用情報が「指定信用情報機関」に集められ、借り手の残高などのデータが把握できる仕組みになっています。これにより、貸金業者は借り手の信用情報をみながら貸付の可否を判断することになります。

- Q.

- 専業主婦の場合、収入がありませんが借入れはできないのですか

- A.

- 配偶者の同意を得て借入れをすることが出来る場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要です。この同意書は配偶者が借入れの事実を承知するもので連帯保証人ではありません。

- Q.

- 「年収を証明する書類」とはどのようなものですか

- A.

- 源泉徴収票のほか給与明細書でも認められる場合があります。

- Q.

- 誰もが「年収を証明する書類」を提出する必要があるのですか

- A.

- ①1社でも50万円を超えて借りる場合、②複数の業者から借りている分も合わせて合計100万円を超えて借りる場合。このどちらかに当てはまれば提出が必要です。

- Q.

- 金利が下がるということですが、これまでの借入れにも適用されますか

- A.

- されません。ただし、利息制限法の利率を超えての貸付はそもそも無効です。利息制限法に引きなおし計算し、債務残高を圧縮したり過払い金があれば返還するよう求めることは可能です。

- Q.

- 金利の再計算は難しいですか

- A.

- 自分でおこなうことも可能です。借りている業者から「取引の最初」から取引の履歴をもとめ、ヤフーなどの「無料の利息計算ソフト」をダウンロードし計算することで簡単にできます。難しければ、専門の弁護士・司法書士に相談してください。

参考 http://www.kabarai.net/risoku.xls