気軽に話を聞いてほしい

くらしにまつわる事なんでも無料相談

法律のプロに相談したい

奨学金問題対策全国会議(初回相談無料)

奨学金を返済している方

救済制度の種類

-

1

毎月返済を続けてきたけれど、苦しくなってきた。どうすればいい?

-

主に、3つの救済制度があるよ!

機構の貸与奨学金制度には「返還期限の猶予」「減額返還」「返還免除」などの救済制度があります。

また、機構と話し合い、長期の分割払いの和解が認められることもあります。

その他の救済方法としては、「自己破産」「消滅時効の援用」などがあります。

返還期限の猶予

-

2

次の仕事が決まって安定するまで、返済が厳しい。何か手立てはない?

-

「返還期限の猶予」を利用できる場合があるよ!

「返還期限の猶予」は、収入が少ない(経済困難)、病気、障がい、生活保護受給中など返還が困難な一定の事由がある場合に、返還を先延ばしにしてもらう制度です。1年ごとに申請が必要です。

- 経済困難の場合は最大10年しか利用できません。病気や障がい、生活保護を受けている場合などは利用期間に制限はありません。延滞があると利用を制限されます。

- 経済困難を理由とする場合、年収300万円以下、年間所得200万 円以下が利用できる目安です。

被扶養者がいる場合などは、一定額を控除して収入基準以下になる場合は申請ができます。

返還期限の猶予

-

3

返済を延滞してしまっていて、猶予制度が使えない。どうしたらいい?

-

次の2つの方法を検討してみよう!

①遅れている過去分の返還期限の猶予を申請する

延滞が生じている期間も、本来なら返還期限の猶予制度が利用できる基準にあった場合には、過去の所得証明(役所の課税証明・非課税証明)や生活保護受給証明書などを取得して、過去にさかのぼって返還期限の猶予を申請することを考えます。過去分の返還期限の猶予が承認され、延滞が解消されれば、改めて、将来に向けた返還期限の猶予を申請できる場合があります。↑この方法は、延滞があって、そのままでは「減額返還」や「返還免除」が利用できない場合にも応用できます。

②「延滞据置き猶予」を検討する

延滞があっても利用できる「延滞据置き猶予」の制度があります。但し、年収200万円以下、年間所得130万円以下と、通常の猶予に比べて要件が厳しくなっています。

機構から裁判等を起こされた場合(Q16)、借主が消滅時効を援用した場合(Q14)など、「延滞据置き猶予」制度の利用が制限される場合があるので、注意が必要です。

減額返還

-

4

家計的に厳しいから、月々の返済額を減らすことってできないの?

-

「減額返還」制度を使える場合があるよ!

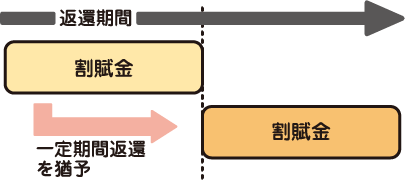

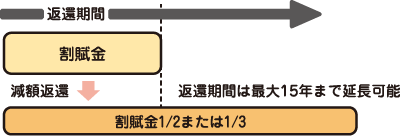

「減額返還」制度は、病気、その他経済的な理由により奨学金の返還が困難な人が、一定の要件を満たす場合に、1回あたりの割賦金を当初の2分の1または3分の1に減らして、返還期間を延長(最大15年)する制度です。

- 願い出の時点で延滞がないことが前提となります。延滞据置型の減額返還制度はありません。←延滞の解消方法についてはQ3を参照

第一種奨学金「所得連動返還方式」(これから奨学金を利用する方:Q1)選択者は利用できません。 - 経済的事由による利用のときは、給与所得者の場合には、年収325万円以下、それ以外の場合には年間所得225万円以下が目安です。

被扶養者がいる場合などは、一定額を控除して収入基準以下になる場合は申請ができます。

- 願い出の時点で延滞がないことが前提となります。延滞据置型の減額返還制度はありません。←延滞の解消方法についてはQ3を参照

延滞金の減免

-

5

障がいを持ってしまい働けない!返済を続けるのはこれ以上無理!

-

「返還免除」制度を使える場合があるよ!

減額返還

-

6

延滞金が膨れ上がってしまった。せめて延滞金だけでもどうにかならない?

-

限られた条件だけど、延滞金を減免できる場合もあるよ!

延滞金が減免できる場合については規則で定められています。但し、借主・連帯保証人・保証人の責任でない事情で延滞が生じて機構が認めた場合、借主が死亡または精神・身体の障がいで返還できずに連帯保証人または保証人が返還する場合、借主が返還困難で連帯保証人または保証人が最終の割賦金の返還期日の5年以上前までに返還未済額を1年内に返還するときなど、限られた場合にしか、延滞金の減免は認められていません。

なお、借主本人が、過去にさかのぼって「返還期限の猶予」の申請をして、承認されれば、その期間は延滞がなかったことになるので、延滞金もさかのぼってなくなります(Q3)。

保証人の対応

-

7

連帯保証人・保証人も救済制度を利用できる?

-

「返還期限の猶予」「減額返還」「返還免除」は、借主本人しか利用することができないよ!

自己破産

-

8

もう返済は限界…

でも「自己破産」はいいイメージがなくて… -

自己破産は、経済生活の再生の機会を確保するための市民の権利だよ!

破産とは、債務者の持っている財産をお金にかえて、債権者に公平に配分し清算する裁判所の手続きです。このうち、債務者が申し立てる破産のことを「自己破産」といいます。

個人の自己破産は、その人の収入と資産ですべての債務を返済できない状態が続く「支払不能」の場合に利用することができ、「免責許可決定」を受けると、税金等一定の債務を除き、支払いを免れます。この場合、奨学金の支払いも免れます。

機構の「返還免除」制度がごく限られた場合にしか利用できず、「返還期限の猶予」制度も返還を先延ばしにする効果に止まることを考えると、自己破産をして「免責許可決定」により支払いを免れることには、大きなメリットがあります。

自己破産は、経済生活の再生の機会を確保するための市民の権利です。正しく理解し、利用することが大切です。

自己破産

-

9

破産をすると、わずかな貯金、家財道具などもすべて失ってしまうの?

-

生活に必要な財産など、一定の財産は失うことはないよ!

生活に必要な財産など、一定の財産は失いません。

破産手続では、建物・土地、自動車、預貯金、生命保険の解約返戻金などを含めた財産が清算の対象になるのが原則ですが、一定の財産は清算の対象になりません。

99万円以下の現金、生活に欠かせない家財道具、年金など差押さえが禁止された財産などは、法律上、保有が認められています。また、各地方裁判所では、これ以外にも、一定の財産を保有できる運用がなされているので、各地方裁判所に確認して下さい。

自己破産

-

10

破産しても、借金がなくならないこともある?

-

一部の理由に該当しない限り、借金はなくなるよ!

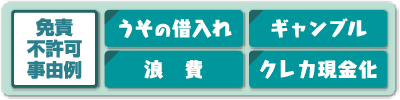

破産法に挙げられている「免責不許可事由」にあたらない限り、免責は許可されます。

免責不許可事由の例としては、浪費やギャンブルによって過大な債務を負担した場合や、破産を遅らせるためにクレジットカードなどによって買い入れた商品を換金して資金をねん出した場合、嘘をついて借入れをした場合、債権者を害する目的で、財産を隠したり壊したりした場合、その他があります。

但し、免責不許可事由に当てはまる場合でも、破産に至る経緯など個別の事情を考慮して、裁判官の裁量で免責が許可されることがあります。破産にまで至る経緯には、様々な事情があることも多いので、形式的に免責不許可事由にあたる場合でも、免責が受けられないと簡単に判断するべきではありません。実際にも、免責不許可事由がある事案の多くで、裁量による免責許可決定が出されていますので、弁護士、司法書士等に相談して助言を受けて下さい。

自己破産

-

11

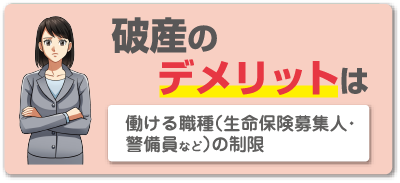

破産のデメリットは?

-

一部の職業につけなくなるよ

破産手続が始まると、法律に基づいて人の財産を管理する特定の資格については制限されます。例としては、生命保険募集人、警備員などがあります。免責許可決定を受けてそれが確定すると、そのような資格の制限はなくなります。

破産すると、官報という政府が発行する広報に住所・氏名等が記載されます。官報は公開されていて、誰でも見ることができるものですが、仕事上官報を確認する必要のある人以外は、あまり目にすることはないと思われます。

破産をしても、家族に法律上の影響は及びません。破産しても、選挙権を失うことはありません。住民票の写しや戸籍謄本に破産の事実が記載されることもありません。

自己破産

-

12

自己破産することに決めた。 注意すべきことがあったら教えて。

-

他の借金や保証人の事も考えて判断しよう。

破産は、原則として、すべての負債を対象にします。貸与奨学金だけを届け出て、免責を得るようなことはできません。

免責の効力は、破産をして免責許可決定を受けた人にだけ及びます。貸与奨学金の借主が免責されても、連帯保証人と保証人はその責任を免れません。

そのため、連帯保証人・保証人に迷惑をかけたくないとして、無理な返済を続けるケースがありますが、後から延滞金が膨らんだ金額の請求を受けるより、連帯保証人・保証人が早期に相談し、対応した方がよい場合も多くあります。

連帯保証人や保証人が自己破産すると、代わりの連帯保証人や保証人を求められます。このとき、代わりの保証人を立てられない場合には、条件により、機関保証に変更できる場合があります。但し、その場合、過年度分の保証料を一括で支払う必要があります。機関保証への切り替えが可能かどうか、切り替える場合に必要な保証料の支払額を機構に確認して下さい。

個人再生

-

13

「自己破産」する以外に選択肢はあるの?

-

「個人再生」という返済額を減らす方法があるよ。

「個人再生」(個人債務者再生手続)は、「支払不能のおそれ」がある人が、原則として全ての負債を対象に、法律が定める一定額以上を、原則3年(最長5年)で返済するという再生計画を立て、裁判所で認可されると、その通りに返済すれば、残りが免除される裁判所を利用した手続です。事案によっては、奨学金の返還総額を減らせる場合もあります。但し、減免の効果は、個人再生をしない連帯保証人、保証人には及びません。

機構の貸与奨学金は、契約での返還期限が長いため、原則3年で支払う「個人再生」では、総額は減っても、かえって毎回の支払額が増えることもあります。

「個人再生」には、自己破産のような「免責不許可事由」(Q10)も「資格の制限」(Q11)もないので、これらが自己破産を利用する上で支障となる場合には、「個人再生」の利用を検討してもよいでしょう。

制度が複雑なため、弁護士、司法書士などへの相談が必要です。

消滅時効

-

14

奨学金に時効はあるの?

-

奨学金にも時効はあるよ。でも、複雑なので専門家に相談しよう。

機構の奨学金債務は、割賦金の返還期限等から10年を経過すると、順次、時効にかかります。そのため、返還をしていない期間が10年以上の長年に及ぶケースでは、全部または一部について時効(消滅時効)が完成している場合があります。そのような場合、「時効が成立した奨学金については支払いません」との内容を記載した書面を機構に送付して、時効を援用(主張)することにより、その期間の支払いを免れます。(2020年4月1日施行の改正民法が適用される場合は、時効期間が5年になります)

但し、消滅時効は、時効進行期間の途中で、支払い、和解など、債務があることを認める行為をすると、時効がリセットされてしまうので、注意が必要です。返還期限の猶予を申請する行為も、これにあたります。

時効の制度は複雑で、不用意な対応をすると主張ができなくなる場合もあるので、弁護士、司法書士、消費生活センターなどに速やかに相談することが大切です。※「消滅時効」の援用(主張)は、モラルに反するものではありません。

時効の制度は、長年続いた状態を一定の要件の下に保護すべきだとの法律の考え方に基づいています。特に、貸与奨学金では、制度や運用の不備から救済が困難な場合も多く、消滅時効を援用(主張)する権利はより一層尊重されるべきです。貸主等には消滅時効を防ぐ手段があり、これを講じなかった場合は債権管理を怠ったとの見方もできます。

長期分割

-

15

「自己破産」はできない。 ほかに方法はあるの?

-

「長期の分割払い」が認められることがあるよ!

長期の分割払いが認められることはあります。但し、その場合、きちんと支払総額を確定し、それ以上、利息や延滞金が増えないように、書面で取り決めをすることが大切です。

このような取り決めをしないで支払いを続けても、返還金は、延滞金→利息→元金の順に充当されるため、元金が減らないどころか、延滞金が膨れあがって、逆に負債額が増えていくこともあります。

返還期限の猶予、消滅時効などが利用できず、自己破産なども利用しにくい場合には、長期の分割の取り決めを検討します。このとき、支払総額を確定し、取り決めに基づく分割払いを続けている限りは、利息や延滞金が増えないように取り決めをすることが大切です。

これまでの事案では、最長240回で、かつ、毎月の支払額が当初の契約の割賦金以上の額であれば、取り決めができる可能性があります。但し、2回以上支払いを怠ると、一括で支払わなければならない内容となるので、注意が必要です。

なお、この方法は、弁護士や司法書士が対応する場合以外は、裁判にならないと認められない傾向があります。

裁判

-

16

裁判所から「支払督促」という書面が届いた。どうすればいい?

-

2週間以内に「異議申立て」をして、専門家に相談しよう。

「支払督促」とは、申立人の申立てのみに基づいて簡易裁判所書記官が金銭の支払い等を命じる制度です。申し立てられた人から異議申立書が提出されず、「仮執行宣言」という宣言が発せられると、財産の差押えができるようになります。

「支払督促」が届いたら、2週間以内に同封された「督促異議申立書」の用紙を使って異議申立てをします。そうすると、普通の訴訟手続に移行するので、その間に、弁護士、司法書士等に相談するなどして、対応を検討するとよいでしょう。※注意

「督促異議申立書」に、分割払い希望などと書くと、債務を認めたことになって、消滅時効の援用ができなくなる場合があるので、注意が必要です。

また、督促異議申立てをすると、機構は「事情書」という書面の提出を求めてきます。そこに、分割で支払っていきたい旨を記載した場合も、同様の危険があります。(Q14)

まずは気軽にご相談ください!

まずは気軽に話を聞いてほしい

ライフサポートセンターでは、くらしにまつわるなんでも相談を受け付けています。

相談は無料!

お住まいの都道府県にある相談窓口を確認できます。